W Polsce toczy się obecnie ożywiona dyskusja na temat sensu stosowania dopłat do kredytów na zakup pierwszego mieszkania w ramach programu „Kredyt mieszkaniowy #naStart”. Wydaje się, że wśród młodych ludzi przeważają przeciwnicy takiego rozwiązania. Zasadne jest jednak pytanie, czy aby na pewno wzrosłyby wówczas ich szanse na samodzielne lokum.

Gniazdownicy - młodzi dorośli u rodziców

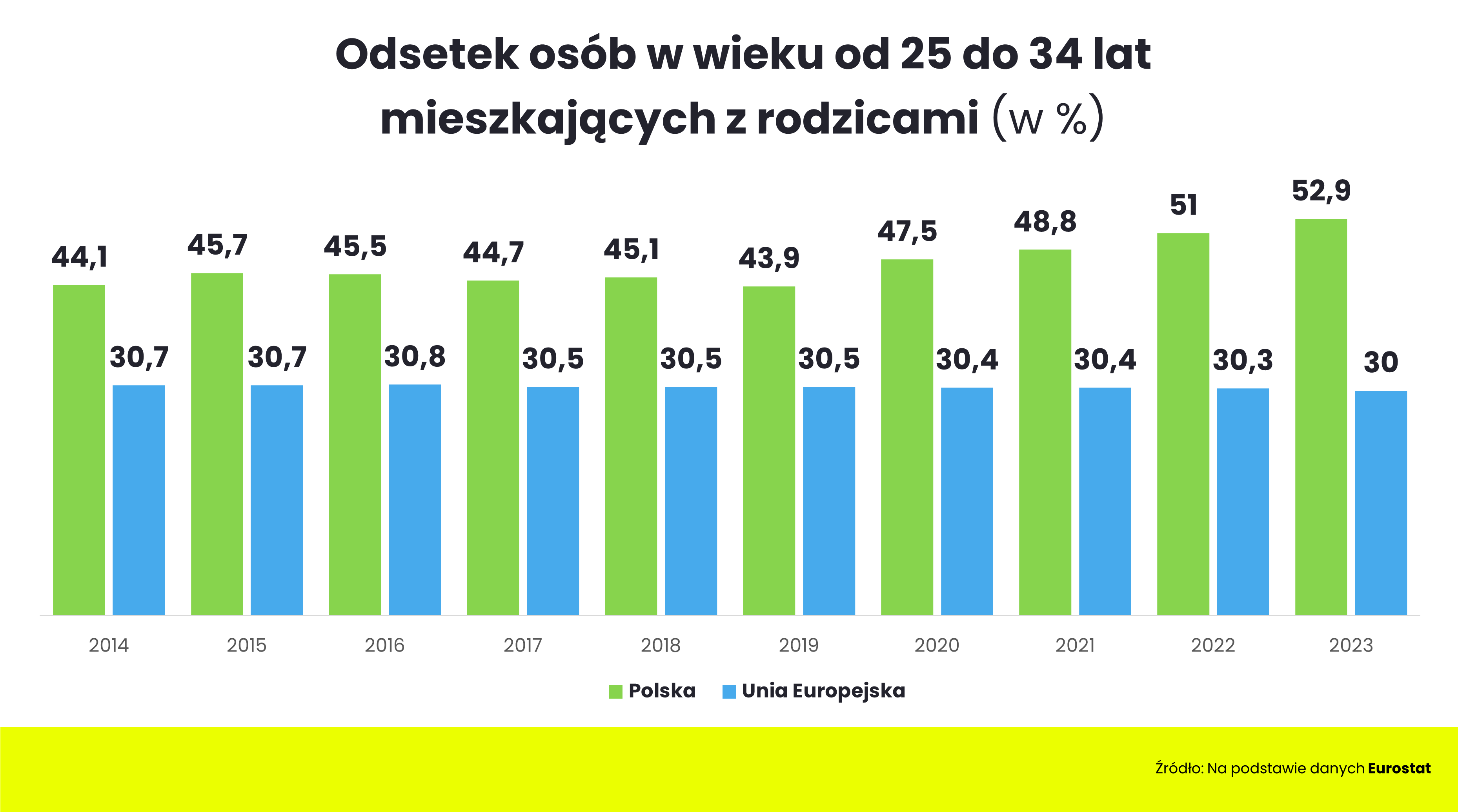

Portal RynekPierwotny.pl przyjrzał się tej sprawie. Najnowsze dane Eurostatu dotyczące gniazdowników, jak nazywani są młodzi dorośli w wieku od 25 do 34 lat, którzy mimo ukończenia studiów i znalezienia pracy wciąż mieszkają pod jednym dachem z rodzicami.

W 2023 r. odsetek gniazdowników wahał się w państwach członkowskich UE od mniej niż 10 proc. w krajach skandynawskich do ponad 60 proc. w Chorwacji. W Polsce wskaźnik wynosił blisko 53 proc., a w ciągu ostatnich 10 lat wzrósł o ponad 9 pkt proc.

Polska to ewenement na skalę Europy. Tłumaczymy, co dalej z podatkiem od nieruchomości

W latach 2017-2019 odsetek gniazdowników w naszym kraju nieco się skurczył. Dlaczego? Można to tłumaczyć tym, że w tym okresie działał program wsparcia kredytobiorców „Mieszkanie dla Młodych”. W ciągu 4 lat skorzystało z niego przeszło 110 tys. gospodarstw domowych, a największą grupą beneficjentów były właśnie singielki i single.

Ceny poszły w górę

W kolejnych latach było już tylko coraz gorzej, głównie z powodu lawinowo rosnących cen mieszkań i stawek czynszów oraz kurczącej się zdolności kredytowej. W 2023 r. sytuację młodych miał poprawić program „Bezpieczny Kredyt 2 proc.” i faktycznie część z nich na tym skorzystała. Z danych Banku Gospodarstwa Krajowego wynika, że na osoby samotne przypadała ponad połowa z ok. 90 tys. kredytów z dopłatą z budżetu państwa. Mimo to, według Eurostatu odsetek gniazdowników wzrósł w tym okresie. Dlaczego?

Singielki i single, którzy kupili mieszkania za „Bezpieczny Kredyt 2 proc.”, najczęściej zamieniali czynsz w najmowanym dotychczas mieszkaniu na niższą ratę kredytu. Tym bardziej że banki nie wymagały wkładu własnego. Jednak poprzedni rząd wyświadczył młodym niedźwiedzią przysługę.

Niedźwiedzia przysługa rządu PiS

Program ten, zdecydowanie najhojniejszy ze wszystkich dotychczasowych programów, został bowiem wprowadzony w bardzo niefortunnym momencie. Uruchomił kumulowaną przez kilkanaście miesięcy eksplozję popytu w sytuacji dołka podażowego. W dodatku przez większą część ubiegłego roku rozpoczynaniu budów nie sprzyjała niepewna sytuacja gospodarcza, a ściślej obawa przed recesją mogącą skutkować wzrostem bezrobocia.

I dopiero w końcówce roku deweloperzy włączyli wyższy bieg, kiedy stało się jasne, że taki czarny scenariusz raczej nam nie grozi. Niestety, do tego czasu oferta nowych mieszkań dramatycznie się skurczyła, co spowodowało lawinowy wzrost średniej ceny metra kwadratowego. W stolicy poszybowała ona w górę aż o 23 proc. Jednak najbardziej, bo aż o 27 proc. wzrosła w 2023 r. w Trójmieście, a w Krakowie podwyżka wyniosła 24 proc.

Oczywiście to nie oznacza, że deweloperzy właśnie o tyle podnieśli ceny mieszkań. Po prostu, jeśli oferta się kurczy, a znikają z niej w pierwszej kolejności najtańsze mieszkania, to średnią cenę metra kwadratowego podnoszą te, które w niej zostały.

Ryzyko, że „Kredyt mieszkaniowy #naStart” wywoła podobne zjawisko, jest bez porównania mniejsze, bo i program jest bez porównania mniej atrakcyjny. Szczególnie dla singielek i singli. Wśród nich dość powszechne stało się jednak przekonanie, że lepiej, żeby nie było dopalacza w postaci dopłat do kredytu, bo wtedy ceny mieszkań spadną, a w najgorszym razie nie wzrosną.

W warunkach inflacji mieszkania w nowych inwestycjach będą drożały, bo rosną ceny działek oraz koszty budowy.

Autor książki „Patodeweloperka”: Namawiam, by kupując mieszkanie, być klientem awanturującym się [WYWIAD]

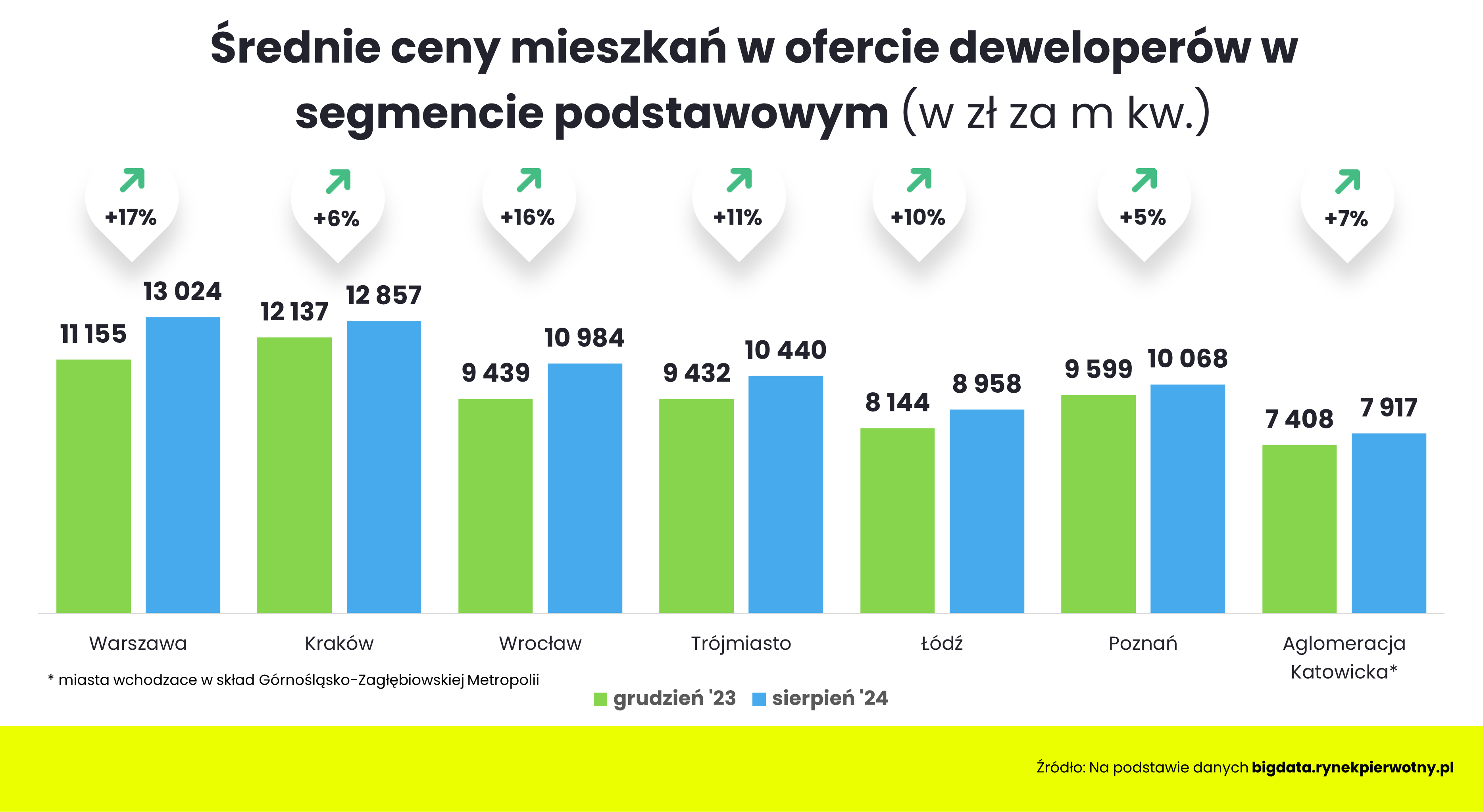

W segmencie podstawowym, obejmującym jedną czwartą najtańszych mieszkań w ofercie firm deweloperskich, w ciągu ośmiu miesięcy tego roku średnia cena metra kwadratowego wzrosła w Warszawie aż o 17 proc. Dla porównania średnia dla wszystkich oferowanych przez warszawskich deweloperów mieszkań podskoczyła w tym okresie o 6 proc.

Kompromisy

Ponadto z każdym miesiącem z oferty deweloperów znikają mieszkania z ceną poniżej 10 tys. zł za metr kwadratowy. W ofercie krakowskich deweloperów już ich nie ma, natomiast w Warszawie znalezienie graniczy z cudem. W Łodzi jeszcze osiem miesięcy temu ponad połowa nowych mieszkań kosztowało mniej. Obecnie stanowią 27 proc. oferty firm deweloperskich (miesiąc wcześniej 29 proc.). Single i singielki powinni wziąć pod uwagę że, nawet jeśli jakiś deweloper zdecyduje się na obniżkę ceny, to raczej największych i najdroższych mieszkań, a nie najmniejszych czy najtańszych.

Program rządu PiS nie wypalił. Oto gdzie tkwi problem

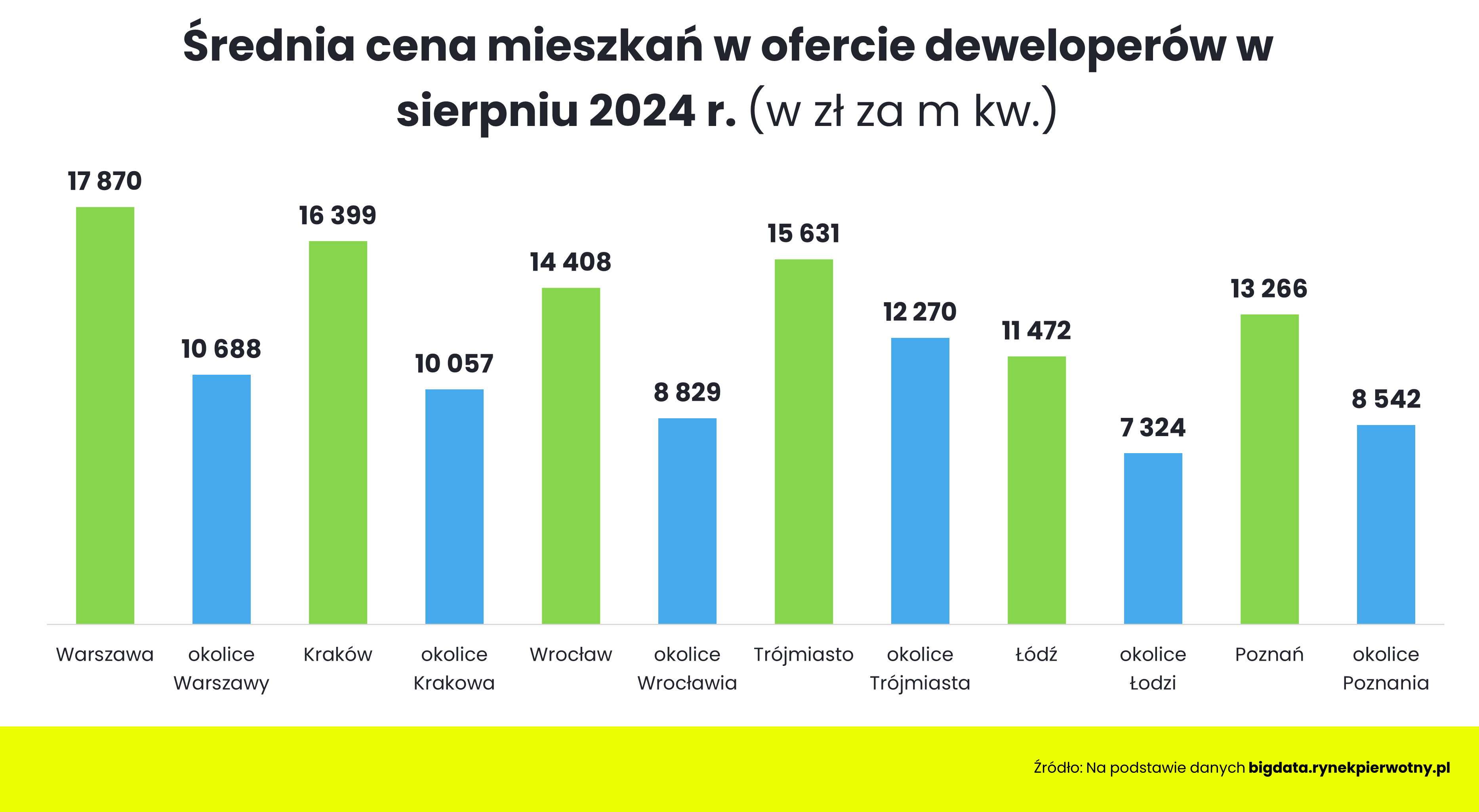

Szansą na własne M dla młodych nabywców są wciąż miejscowości okalające metropolie. W podmiejskich lokalizacjach niższe są bowiem ceny gruntów, a w efekcie ceny mieszkań. W okolicach Warszawy w sierpniu średnia cena metra kwadratowego mieszkań w ofercie firm deweloperskich była niższa niż w mieście średnio o 40 proc. Podobnie jest za rogatkami Krakowa, Wrocławia, Poznania czy Łodzi.

Aglomeracja to nie rynek dla przeciętnie zarabiających ludzi

Znacznie mniejsza różnica przeciętnej ceny metra kwadratowego nowych mieszkań w Trójmieście i wokół tej metropolii wynika z faktu, że w miejscowościach nadmorskich realizowane są inwestycje z mieszkaniami wakacyjnymi, które są dużo droższe niż w zwykłych blokach mieszkalnych. Trzeba też mieć na uwadze, że zarówno w obrębie danego miasta, jak i aglomeracji ceny mieszkań są bardzo zróżnicowane.

Spółdzielnie mieszkaniowe praktycznie nie budują. Najgorzej od czasów wczesnego Gomułki

Słabością podmiejskich lokalizacji jest wciąż niewielki na tle metropolii wybór mieszkań. Z danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie pod koniec sierpnia było w ofercie deweloperów niemal 13,7 tys. lokali, natomiast w miejscowościach okalających stolicę – 3,6 tys. Przy czym aktywność podwarszawskich deweloperów jest znacznie większa niż w przypadku pozostałych aglomeracji.

Sprawdziliśmy, jaki wybór mają potencjalni młodzi nabywcy, dla których szczytem finansowych możliwości jest 500 tys. zł, bo mniej więcej taką kwotą (kredyt z 20 proc. wkładem własnym) dysponują przeciętnie zarabiający single i singielki (ok. 6 tys. zł na rękę).

Okazuje się, że w ofercie warszawskich firm deweloperskich dostępnych w takiej kwocie było pod koniec sierpnia tylko niespełna 430 mieszkań. Natomiast w miejscowościach okalających stolicę kupujący mogli przebierać w ofercie niemal 1,2 tys. lokali z ujawnioną ceną do 500 tys. zł.

Jednak w pozostałych metropoliach i ich aglomeracjach sytuacja jest odwrotna. Np. w Łodzi na kupujących czekało w końcówce sierpnia blisko 3 tys. takich lokali. W miejscowościach okalających to miasto było ich niespełna 400.

Część osób kupuje mieszkania w lokalizacjach podmiejskich ze względu na większy metraż. Dysponując kwotą 500 tys. zł, można nowiem kupić w największych metropoliach co najwyżej mieszkanie dwupokojowe. Natomiast w okalających je miejscowościach w zasięgu kupujących są trzy, a czasem nawet i cztery pokoje.